No hay plazo que no se cumpla, finalmente hoy, justo cuando los transitorios de la Reforma Fiscal 2014 (Tr 2014-2-III) marcaban el inicio de la obligación de subir a la página del SAT la Contabilidad Electrónica (Art. 28, IV CFF), se publicó en dicha página del SAT la prórroga para subirla y las reglas para definir y establecer en qué consiste esa obligación.

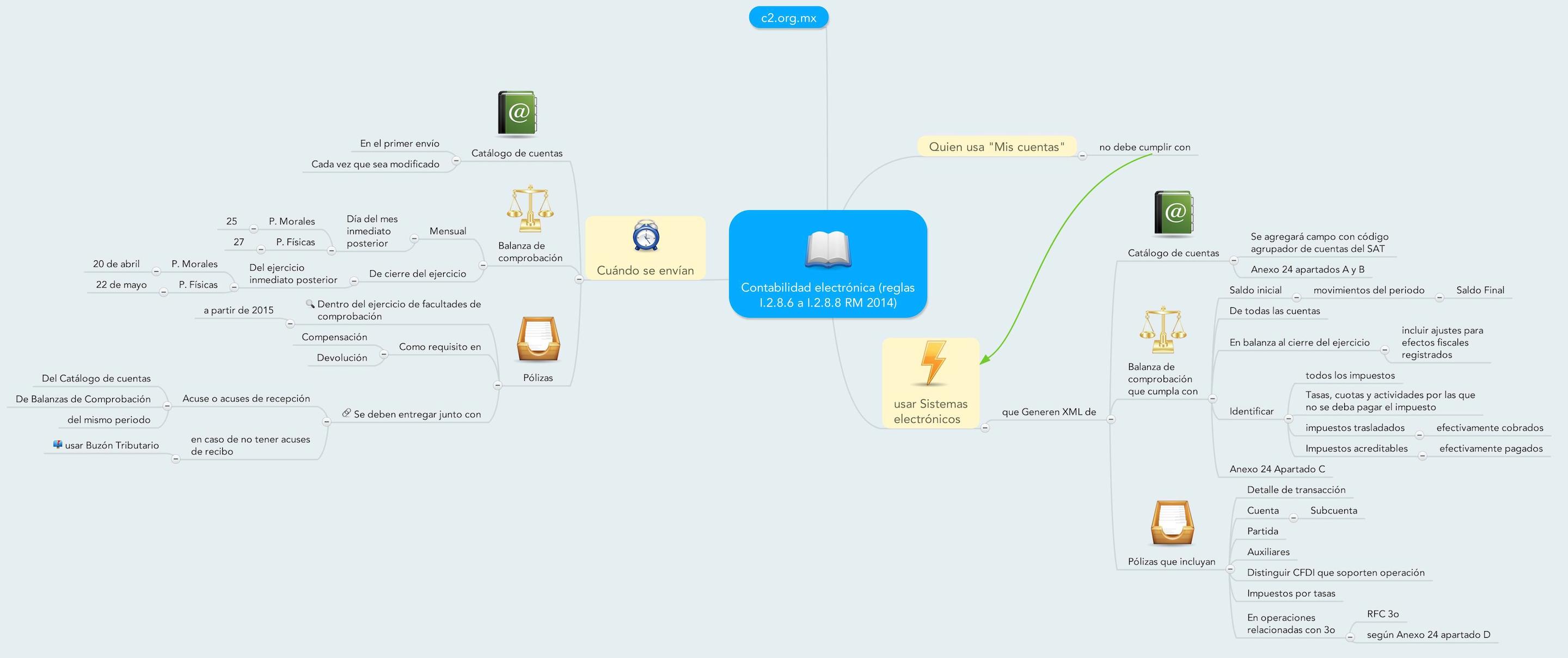

Para cumplir será necesario que, el programa en el que se lleve la contabilidad, sea capaz de generar los archivos que establecen las reglas publicadas dentro de la Segunda Resolución de modificaciones a la Miscelánea de 2014, bajo los numerales:

I.2.8.6 Requisitos del sistema contable,

I.2.8.7 Envío de información al SAT,

I.2.8.8 Presentación de información a requerimiento de la Autoridad.

La generación de los archivos con extensión XML que se subirán a la página del SAT es un tema de programadores de software, sin embargo tenemos que entender cómo se cumple con esa obligación y cuál será el contenido de dichos archivos que el SAT usará para fiscalizar a los contribuyentes, este es un tema para nosotros los contadores. No debemos olvidar que las recientes modificaciones (3 de abril de 2014) al Reglamento del Código Fiscal de la Federación han ampliado todo lo que debe entenderse por contabilidad, además la Reforma Fiscal para 2014 del Código Fiscal de la Federación establece que la contabilidad será electrónica y no hay otra opción.

Para facilitar la comprensión de lo que dicen las reglas sobre la contabilidad electrónica les preparé un mapa mental al que pueden acceder de tres maneras:

1. Copiando el siguiente vínculo en su navegador:

http://www.mindmeister.com/429355033/contabilidad-electr-nica-reglas-i-2-8-6-a-i-2-8-8-rm-2014

2. También lo pueden descargar, un poco más abajo, en donde dice: “Descargar”

3. La tercera opción es, con el botón derecho de su ratón, abrir la imagen de abajo en una nueva pestaña.

Hay mucho que comentar, muchas consecuencias de esta intromisión legal en nuestros documentos, muchas decisiones que tomar y habrá muchos cambios, empecemos con un poco de panorama y poco a poco desmenuzaremos este tema. El SAT sabe bien que “pedir no empobrece, el dar es lo que aniquila”, una nueva materialización de la ley del más fuerte.

Lo que sé: cuenta.

- La historia que nos contamos - 6 julio, 2023

- vinieron de oriente… - 9 enero, 2023

- Amanece… - 2 enero, 2023